火电行业2018年展望:煤电联动 火电又一春

时间:17-11-20来源:中国电力化工网 点击: 次

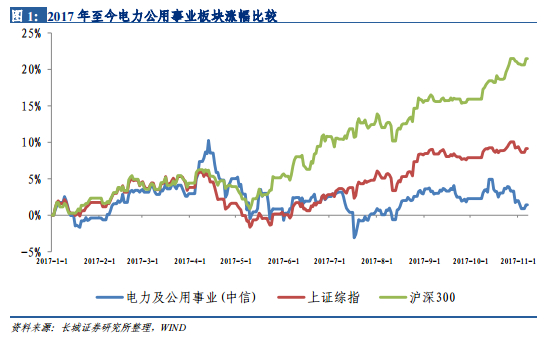

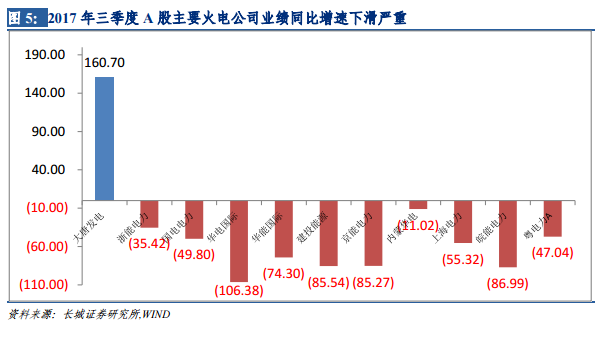

火电行业2018年展望:煤电联动 火电又一春核心观点: 煤价从2016年下半年开启上涨趋势,吞噬火电企业利润:2017年以来煤价有所回落,但不改上涨趋势,价格仍处在高位:秦皇岛港山西优混(Q5500K)今年年初以来最高涨幅为18.6%(最高为722元/吨),大同优混(Q5800K)最高涨幅为17.6%(最高为747元/吨),山西大混(Q5000K)最高涨幅为16.7%(最高为631元/吨),普通混煤(Q4500K)最高涨幅为16.9%(最高为582元/吨) 煤价高企,火电企业净利润同比增速下滑严重:截止2017年9月30日,A股主要火电公司净利润同比增速均为负值,剔除大唐发电(大唐发电去年同比剥离煤化工业务导致巨亏),其中华电国际净利润同比减少106.38%,皖能电力同比下降86.99%,华能国际同比下降74.3%,国电电力同比下降49.8%,内蒙华电同比下降11.02%,建投能源同比下降85.54%。 2017年三季报显示火电行业ROE(加权)(主要火电公司)平均值为3.15%,年化为4.2%,已降至阶段性低点:其中大唐发电三季度ROE(加权)为4.69%,华电国际为-0.57%,华能国际为3.93%,建投能源为2.14%,内蒙华电为4.62%等。火电行业亏损面进一步扩大。 电力及公用事业指数跑输大盘7.72%,火电跌幅为4.11%:2017年年初至今,中信电力及公用事业指数(ci005004.wi)涨幅为1.43%,同期上证综指涨幅为9.15%,沪深300指数涨幅为21.48%,跑输大盘7.72%,跑输沪深300指数为20.05%。其中火电指数跌幅为4.11%,水电指数涨幅为18.15% 2018年启动煤电联动是大概率事件,预计每千瓦时上调电价3分左右:目前来看,煤炭价格处于高位,根据目前的煤炭价格走势,年底很有可能促发煤电联动。按现行联动公式计算,若2018年初启动煤电联动,则在2014年1月1日电价基础上应该上调1.6分/千瓦时左右,由于2016年1月前下调3分,2017年7月1日上调1分左右,我们预计2018年每千瓦时上调的电价在3.0分/千瓦时。 电价上调将显著改善火电行业业绩:按照每千瓦时上调3分测算,根据2017年三季报数据,华电国际利润增幅在838%,华能国际181%,大唐发电123%,内蒙华电107%,国电电力108%等。 重点推荐火电龙头:五大发电龙头华能国际、华电国际、大唐发电、国电电力、内蒙华电,区域火电龙头浙能电力、皖能电力 风险提示:煤炭价格恶性上涨,煤电联动政策不及预期 (文章来源:长城证券 转载请注明出处) 1. 煤价高企拖累火电盈利 1.1 电力及公用事业指数跑输大盘7.72%,火电跌幅为4.11%,水电涨幅为18.15% 2017年年初至今,中信电力及公用事业指数(ci005004.wi)涨幅为1.43%,同期上证综指涨幅为9.15%,沪深300指数涨幅为21.48%,跑输大盘7.72%,跑输沪深300指数为20.05%。其中火电指数跌幅为4.11%,水电指数涨幅为18.15%, 从各行业涨跌幅来看,电力公用事业行业整体涨幅为1.41%,位于各行业第15名。

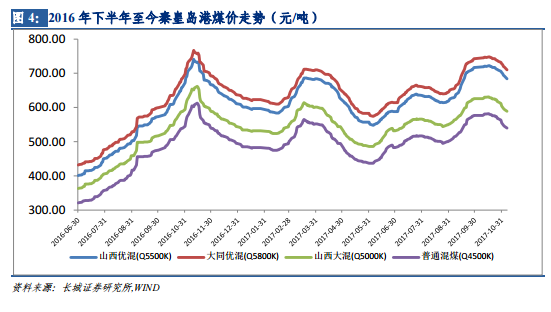

2. 大部分发电集团煤电板块持续整体亏损,发电行业效益大幅下滑 煤价从2016年下半年开启上涨趋势,吞噬火电企业利润:受煤炭供给侧改革,去产能的影响,煤价从2016年下半年开始一路上涨,截止2016年年底,秦皇岛港山西优混(Q5500k)煤价最高上涨至733元,上涨幅度为89.9%,大同优混(Q5800K)上涨幅度为84%(最高为767元/吨),山西大混(Q5500K)最高涨幅为91%(最高为662元/吨。),普通混煤(Q4500K)最大涨幅为90%(最高为610元/吨)。 2017年以来煤价有所回落,但不改上涨趋势,价格仍处在高位:秦皇岛港山西优混(Q5500K)今年年初以来最高涨幅为18.6%(最高为722元/吨),大同优混(Q5800K)最高涨幅为17.6%(最高为747元/吨),山西大混(Q5000K)最高涨幅为16.7%(最高为631元/吨),普通混煤(Q4500K)最高涨幅为16.9%(最高为582元/吨)。 煤价高企,主要火电企业净利润同比增速下滑严重:截止2017年9月30日,A股主要火电公司净利润同比增速均为负值,剔除大唐发电(大唐发电去年同比剥离煤化工业务导致巨亏),其中华电国际净利润同比减少106.38%,皖能电力同比下降86.99%,华能国际同比下降74.3%,国电电力同比下降49.8%,内蒙华电同比下降11.02%,建投能源同比下降85.54%。 煤炭供应平衡偏紧,多重困难矛盾交织叠加,发电企业尤其是煤电企业持续亏损:电煤价格维持高位运行。截止9月底,今年已发布的37期环渤海煤价指数中,共有35期超过570元/吨的“绿色区间”上限,港口5500大卡动力煤现货价格绝大多数时间处于600元/吨以上的“红色区间”运行,大体测算,全国煤电行业电煤采购成本同比提高2000亿元左右。此外,市场化交易电价下降以及可再生能源补贴支付严重滞后也加剧了发电企业经营困境。多方面因素导致发电企业成本快速上涨且难以向外疏导,大部分发电集团煤电板块持续整体亏损,发电行业效益大幅下滑。

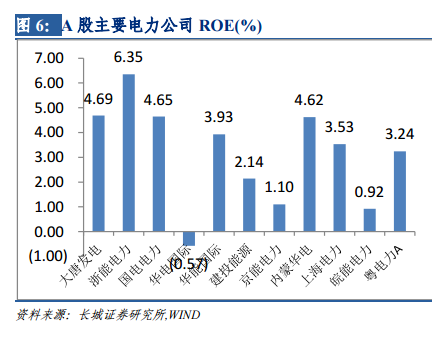

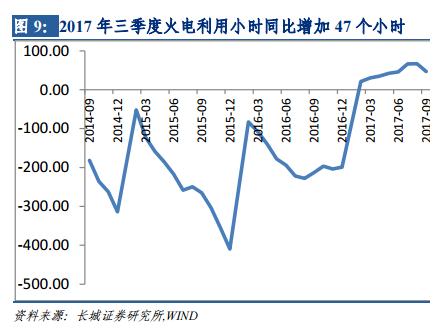

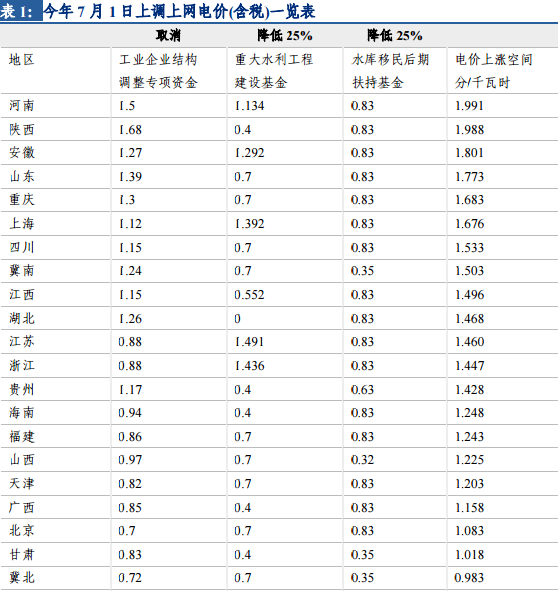

2.1 2017年三季度中信火电行业业绩增速下滑48.01% 2017年三季报显示火电行业ROE(加权)(主要火电公司)平均值为3.15%,年化收益率为4.2%,已降至阶段性低点:2016年R0E为8.06%,2015年为13.28%,2014年为14.09%,2013年为15.06%,2012年为10.48%,2011年为5.35%,2010年为7.03%。 2017年三季度中信火电行业净利润同比增速为-48.01%:中信火电行业2017年三季度实现净利润为204亿元,同比下降48.01%,营业总收入同比增长13.08%为4498亿元。销售毛利率为14.48%,同比下降12.17个百分点。销售费用率为0.17%,同比下降19%,管理费用2.44%,同比下降22.5%,财务费用为6.71%,同比下降12.3% 2017年三季报显示中信火电行业资产负债率为67.13%:A股主要火电公司大唐发电资产率为74.16%,华能国际75.55%,华电国际73.94%,内蒙华电64.55%等。 2.2 火电量价齐升有助火电行业业绩复苏 2.2.1 2017年三季度火电发电量同比增长6.3%,利用小时提高46.7小时 电力消费呈现出新常态特征。随着我国经济发展步入新常态,用电增长总体放缓。2012年以来,全社会用电量增长水平总体远低于改革开放以来的增长水平,其中2015年仅增长1%。但2017年以来,宏观经济稳中向好态势持续发展,加上夏季出现持续高温天气等因素,前三季度全社会用电量同比增长6.9%,增速同比提高2.4个百分点,其中,三季度在高温天气影响下,用电量增速达到7.8%。 在电力消费需求较快增长、水电欠发等因素拉动下,前三季度火电发电量及利用小时均得到显著改善。全国规模以上电厂火电发电量同比增长6.3%。火电设备平均利用小时3117小时,同比提高46小时,其中,煤电3197小时、同比提高46.7小时。 火电发电量实现同比增长6.3%,助力火电板块2017年三季度实现营收4498亿元,同比增长13.08%:由于煤炭价格处于高位压力导致营业成本居高,2017年三季度火电行业实现归母净利润增速同比下滑48.01%,由于三季度单季火电发电量表现优异及电价上调,三季度火电业绩环比降幅(降幅48.01%)较上半年(降幅为65.38%)显著收窄,环比降幅减少17.37个百分点。 2.2.2 2017年三季度火电行业营收同比增长13.08%,主要受益于电价上调,明年进一步提高煤电上网电价是大概率事件 2017年7月1日,全国25个地区上调了燃煤发电标杆电价,全国平均上调额度为1.105分/千瓦时。今年6月16日,国家发改委印发《关于取消、降低部分政府性基金及附加合理调整电价结构的通知》(发改价格[2017]1152号),拟自2017年7月1日起,取消向发电企业征收的工业企业结构调整专项资金,将国家重大水利工程建设基金和大中型水库移民后期扶持基金征收标准各降低25%,腾出的电价空间用于提高燃煤电厂标杆上网电价,缓解燃煤发电企业经营困难。 此次变相提高的燃煤电厂标杆电价,是年初煤电联动理论值0.18分/度的7.1倍:2017年1月4日国家发展改革委相关负责人称,今年全国煤电标杆上网电价将不作调整。根据煤电价格联动计算公式测算,2017年煤电标杆上网电价全国平均应上涨每千瓦时0.18分钱,我们认为,煤电联动机制自颁布以来虽经过四次完善但其调价机制仍然难以满足燃煤电厂的实际需求,其调价幅度也对市场影响有限。2017年Q1燃煤电厂的大面积亏损以及今年4月宁夏七大电企联合上书请求降煤价等事件的陆续发生,反映了现行煤电联动机制的不合理性。而本次变相调价可看作是煤电联动机制的一项有力补充,同时也是对煤电联动机制进一步完善的一次有益尝试。 进一步提高煤电上网电价是大概率事件:这次提高煤电标杆上网电价可以理解为在煤炭价格高企与市场电“量高价低”的“双重挤压”下,国家对电力价格构成的一次微调。煤炭价格高企已经有一段时间了,而按照最先设定的煤电联动公式,发电环节要提高效率消化部分上涨压力,并最终传导至用电环节,此次均未涉及,且发电环节进一步“挖潜”需要等待燃煤发电技术大幅进步的“窗口期”,故此次只是电价结构的内部环节调整,另参照当前某一大型央企煤电平台的数据来看,亏损面仍然在进一步扩大,我们认为2018年年初提高煤电上网电价是大概率事件。

3. 预计2017年全年全社会用电量同比增长6.5% 预计四季度全社会用电量保持平稳增长,全年全社会用电量同比增长6.5%左右,超过2016年增长水平,其中,三季度气温因素拉高全年增速接近1个百分点。 预计四季度全国电力供需总体宽松,部分地区相对富余,个别地区燃料保供压力较大;预计全年全国火电设备利用小时4200小时左右。若后续电煤价格不能实现有效回落,则煤电企业经营形势难以有效改观,发电企业生产经营将继续面临严峻困难与挑战。 4. 2018年启动煤电联动是大概率事件 4.1 火电行业现状: 由于煤价上涨,上半年大部分发电集团火电板块持续整体亏损,发电行业效益大幅下滑。三季度煤价更是一度创下年内新高,尽管目前在政策调控下,煤价有所下滑并趋稳,但仍难大幅下跌,四季度煤价或继续在高位震荡,这也就意味着电企今年的业绩都不容乐观。因此,业内认为煤电联动在年底启动的概率较大,电企因成本高企而造成的亏损需要通过上调电价来调整,并以此来缓解煤电矛盾。 4.2 从2004年以来的燃煤发电上网电价调整情况: 自2004年煤电联动机制提出至今,电价上调了6次,下调了4次,幅度大约在每千瓦时3分以内。

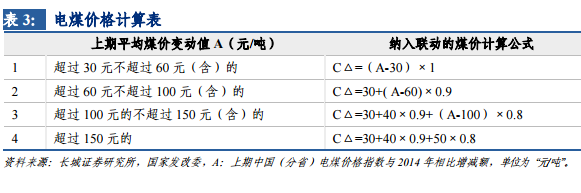

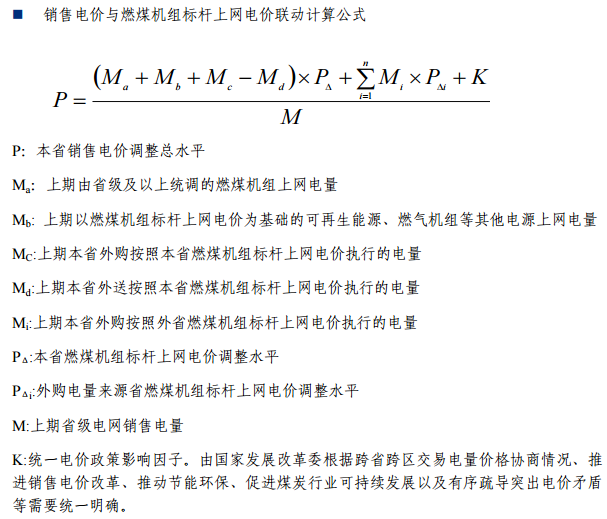

煤电联动的由来:煤电联动政策始于2004年年底。当时国家规定,以不少于6个月为一个煤电价格联动周期,若周期内平均煤价较前一个周期变化幅度达到或超过5%,便将相应调整电价。 煤电联动的历史追述: 第一次煤电联动在2005年的5月,当时销售电价上调了0.0252元。而随后2005年11月份虽然再次满足了联动条件,但却并未有所动作。 煤电联动时隔一年之后,第二轮煤电价格联动终于在5月1日开始实施。按照国家发改委5月1日公布的煤电价格联动实施方案,全国销售电价从5月1日起平均每度提高2.52分钱,旨在解决2004年6月以来煤炭价格上涨、部分电厂经营亏损以及取消超发电价等对电价的影响,这也超出了此前业界预测的每度涨1分或者1.6分的提价幅度。 2008年又连续实施了第3次和第4次煤电价格联动。但2008年考虑CPI上涨、宏观经济调控等因素,煤电联动政策在实施过程中存在联动不及时和联动幅度不到位,致使电力企业出现经营困难、电力供应一度不足的局面,煤电联动政策亟待完善。 2015年12月,发改委印发《关于完善煤电价格联动机制有关事项的通知》(发改价格[2015]3169号),规定以2014年平均电煤价格为基准煤价,原则上以与2014年电煤价格对应的上网电价为基准电价,以年度为单位,参考发布的中国电煤价格指数,波动大于30元时触发测算公式,在符合条件下以2014年的电价为基准,对上网电价和销售电价进行区间联动调整。 国家发改委表示,本期全国电煤价格指数平均为每吨347.5元,中国电力企业联合会公布的年度燃煤电厂供电标准煤耗为每千瓦时319克。根据煤电价格联动计算公式测算,2017年煤电标杆上网电价全国平均应上涨每千瓦时0.18分钱。由于联动机制规定,标杆上网电价调整水平不足每千瓦时0.20分钱时,当年不调整,调价金额纳入下一周期累计计算。据此,2017年1月1日全国煤电标杆上网电价将不作调整。 燃煤机组标杆上网电价与煤价联动计算公式: 4.3 假设2018年启动煤电联动,预计每千瓦时上调电价3分左右 目前来看,煤炭价格处于高位,根据目前的煤炭价格走势,年底很有可能促发煤电联动。按现行联动公式计算,若2018年初启动煤电联动,则在2014年1月1日电价基础上应该上调1.6分/千瓦时左右,由于2016年1月前下调3分,2017年7月1日上调1分左右,我们预计2018年每千瓦时上调的电价在3.0分/千瓦时。 电价上调有望显著改善火电行业业绩:按照每千瓦时上调3分测算,根据2017年三季报数据,华电国际利润增幅在838%,华能国际181%,大唐发电123%,内蒙华电107%,国电电力108%等。

5. 重点火电公司估值表

|