火电产业发展的昨天、今天、明天

时间:17-11-08来源:中国电力化工网 点击: 次

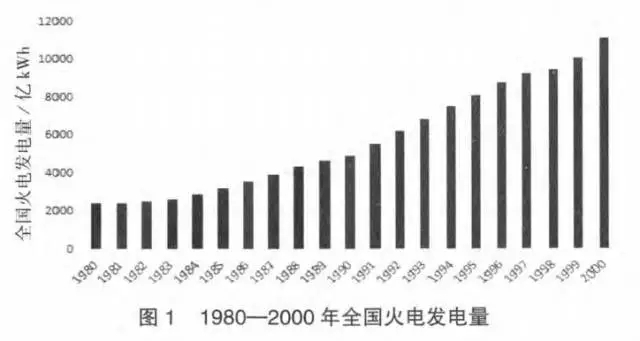

导读:受资源环境、产业政策和技术发展等因素的影响,火电在我国电源结构中一直处于主导地位。“十二五”以来,我国经济进入“新常态”,产业结构进一步优化,其表现为高能耗、高污染产业面临转型升级,同时新能源产业发展迅速,新能源装机比重逐年上升。因此,火电产业如何转变发展模式从而适应未来经济发展与能源新格局成为社会关注的焦点。本文从产业生命周期角度分析我国火电产业的发展轨迹,研究火电产业转型路径,并探讨未来火电发展方向,期待对我国火电产业发展与决策研究有一定指导意义。 1、火电产业的发展轨迹 1.1 初步建设阶段(1882―1949年) 1879年,上海的黄浦江畔亮起了我国第一盏电灯。1882年,英国商人在中国招股成立了第一座火电厂,它标志着中国电力建设的开端。随后,外商、华商纷纷在沿海地区及通商口岸修建火电厂。1890年,华侨商人集资创办广州电灯公司,这是我国第一家民族资本电力公司。至1911年,华商经营电厂的设备总容量为1.2万kW,外商经营的总容量为2.7万kW。1927年,全国发电设备总容量达40万kW以上,1937年以后发电能力大幅下降,发电设备受损严重。1949年,全国发电设备总容量为184.86万kW,其中火电168.56万kW,占91%。 1.2 探索发展阶段(1949―1978年) 1950年,苏联投建我国丰满水电厂和抚顺电厂等23项火电厂项目,总容量136.5万kW,我国也因此培训了一批电力设计、施工、调试、运行方面的专业人才,奠定了我国工业发展的基础。1960年,我国电力行业开始自主创新,依靠培养的人才及积累的经验,自行研制了10万kW、12.5万kW、20万kw的火电机组。1970年,全国“四五”规划开始实施,到1975年全国发电量达到了2000~2200亿kwh的目标,比1970年增长73.9%,年均增长12%~13.7%。但是,为达到发电量目标,很多电厂超出铭牌出力,违反科学规律,因而发生了很多设备损坏事故。据不完全统计,1971―1974年,由于提高出力而受损的发电机有37台,装机总容量达111.9万kW。1975年,国务院出台了《关于加快发展电力工业的通知》并提出,“五五”期间必须加快电力工业的发展速度,使电力与经济发展相适应,切实做到电力先行。 1.3 改革创新阶段(1978―2000年) 1978年,十一届三中全会召开,随着改革开放重大决策的实施,我国的火电发展也进入一个新的阶段。“六五”规划中,中央提出要在煤炭资源丰富的地区建设火电厂,形成火电基地。在煤炭不足、用电负荷较大的地区根据运输条件建设火电厂。1985年,国务院出台了《关于鼓励集资办电和实行多种电价的暂行规定》,鼓励电力生产的多元化投资,中央政府逐步放松了对电源建设的监管.与地方政府共同管理。改革开放后的二十多年,随着我国经济的不断发展,电力需求不断增长,同时电力体制改革创新,调动了各方办电的积极性,火电装机容量及发电量均迅速增加,火电产业迅速发展。1980--2000年全国火电发电量如图1所示:

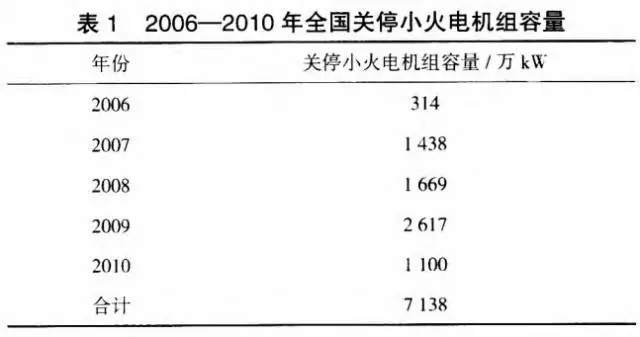

1.4 转型变革阶段(2001至今) 2002年,国家电力体制进行改革,实行“厂网分开,竞价上网”,撤销国家电力公司,成立国家电网公司和南方电网公司,五大发电集团及并四家电力辅业集团公司。此次改革打破了电力纵向垄断的局面,引入市场竞争机制。由于火电厂建设周期短、发电成本低、技术较成熟,火电厂建设成为各大发电集团建设的重点。此次改革推动了火电产业的迅速发展,但是无序的火电建设也带来了资源浪费、环境污染等问题。“十一五”(2006--2010年)期间,国家提倡清洁高效地有序发展火电,2006--2010年,全国累计关停小火电7138万kW,其具体情况如下表1所示:

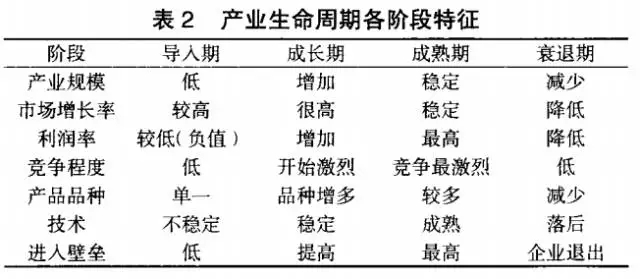

“十二五”(2011―2015年)期间,火电继续保持着高效环保的发展态势,大容量环保型机组容量比例显著提升,火电结构进一步优化,单机30万kW及以上机组比重上升到78.6%,单机60万kW及以上机组比重明显提升,达到41%:同时, “十二五”期间火电煤耗也进一步下降,火电标准煤耗由“十一五”末的333g/kWh下降至2014年底的319g/kWh,提前完成了“十二五”规划的325g/kWh目标。根据《电力发展“十三五”规划》统计,2015年,全国发电装机容量为15.3亿kW,其中火电为9.93亿kW,占64.90%:因此,火电仍在电源结构中占主导地位。 1.5 火电产业生命周期识别 根据产业生命周期理论,产业生命周期被划分为导入期、成长期、成熟期与衰退期,各阶段特征如表2所示。根据国内外学者研究,划分产业生命周期常用的方法有特征分析法、经验对比法等。特征分析法通过产业的规模、市场增长率、利润率等指标情况识别产业所处阶段。经验对比法将发达地区的产业发展规律与后进地区进行比较分析,以判断后进地区产业所处阶段。

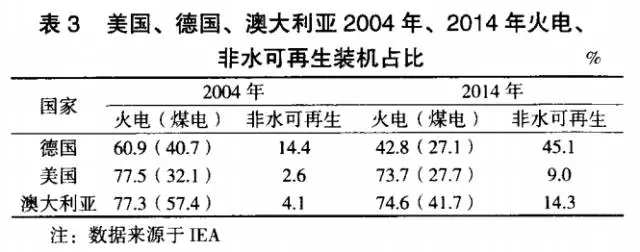

在火电产业初步建设与探索发展阶段(1882―1978年),由于我国经济发展落后,技术不成熟,火电装机容量一直处于较低水平,我国火电产业处于导入期。进入改革创新阶段以后,国家创新电力发展模式,向发达国家学习先进技术,火电装机容量增长显著。进入转型变革阶段以后,国家改革电力体制,引入市场竞争机制,成立五大发电集团。2002年以后火电装机容量增长率显著提高。但是从2008年开始,火电装机容量增速逐渐稳定。由于火电对气候环境的不利影响,国家陆续出台政策控制火电发展规模。同时,可持续、无污染的新能源发电技术逐渐成熟,发展迅速,使得火电在电源结构中占比开始下降。因此,1978--2008年我国火电产业处于成长期,2008年开始,火电逐渐进入成熟期。 为更完整地识别我国火电产业的生命周期,本文选取以火电为主的发达国家的电源结构数据,分析其电源结构变化,作为识别我国火电产业生命周期的依据。美国、德国、澳大利亚都有丰富的煤炭资源,电源结构均以火电为主,其2004年和2014年火电、非水可再生装机占比数据如下表3所示。

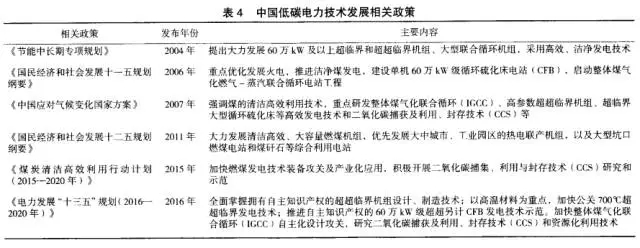

20世纪80年代开始,随着风电、光电、核电等非化石能源技术的发展,发达国家可再生能源发电占比增长迅速,化石能源比重开始降低,火电规模受到控制。从表3中可以看出,德国、美国、澳大利亚的煤电装机占比都有所下降,2014年德国、美国的煤电装机占比都低于30%,已处于较低水平。 目前火电仍是我国电源中的主力,但是近年来发展呈下降趋势,受环境、资源等因素约束,未来我国火电发展规模将进一步受到控制,并且根据发达国家的发展经验,火电装机占比将持续下降至较低水平,因此未来我国火电产业将逐渐进人衰退期。 2、火电的低碳发展 产业的演化主要受产业需求、产业创新以及产业政策机制等外部环境的影响,其中,产业的演变与人类需求层次具有强相关性,几乎所有产业的兴起和发展都是产业需求推动的,产业创新、产业政策等因素也是通过产业需求发挥作用,这些因素的相互协同作用促进产业的不断演进。火电产业从导入期开始,也是在社会、经济各方面需求的推动下,不断演化。 随着社会经济的发展,人类活动所产生的温室气体使得全球气候变暖进一步加剧。目前已发现30多种温室气体,这些温室气体引起的温室效应中二氧化碳的作用高达77%。人类需要转变生产生活方式,降低二氧化碳排放。2015年,中国二氧化碳排放总量达103.3亿t,居世界第一。我国电力行业排放的二氧化碳占全国二氧化碳排放总量的50%,其中大部分来自火电。目前我国火电产业处于成熟期,装机容量大,电源占比高。为减缓温室气体排放对气候环境的影响,促进经济的可持续发展,火电产业已逐渐向低碳发展模式转型。因此,政府主要从产业政策、产业技术、市场机制方面采取措施。 2.1 产业政策 火电行业低碳发展的政策因素主要包含以下三个方面:优化装机容量结构、节能激励政策和低碳电力技术发展。 (1) 优化装机容量结构 火电行业的碳排放水平与发电机组类型紧密相关,大容量、高参数机组发电能耗低、碳排放水平低,小火电机组能耗高、碳排放水平高。1kwh发电量小火电机组比大机组多耗煤30%~50%。 2007年,国务院批准了国家发改委、能源办《关于关停小火电机组的若干意见》,明确规定了关停小火电机组的范围:①单机容量5万kW以下的常规火电机组;②运行满20年、单机10万kW级以下的常规火电机组;③按照设计寿命服役期满、单机20万kW以下的各类机组;④供电标准煤耗高出2005年本省(区、市)平均水平10%或全国平均水平15%的各类燃煤机组;⑤未达到环保排放标准的各类机组;⑥按照有关法律、法规应予关停或国务院有关部门明确要求关停的机组。 “十一五”期间,全国累计关停小火电机组7600万kW,节约5000万t以上标准煤,单位电量二氧化碳排放比2005年减少50%。“十二五”期间累计关停小火电2800万kW,实施节能改造约4亿kw,实施超低排放改造约1.6亿kW。“十三五”期间,我国计划淘汰火电落后产能2000万kW以上。此外,我国每年新增大机组容量平均在70000MW左右,新建的火电机组,绝大多数为单机容量为600MW或更大的超临界和超超临界机组。 (2)节能激励政策 2007年,我国发布一系列火电产业节能政策。《中国节能技术政策大纲(2006)》要求降低火电厂用电率和线损率,在政策指导下,2006年我国6000kW以上火电厂的线损率和用电率分别达到了7.23%和6.34%,2008年其分别降至7.02%和6.10%。相应的用电量减少了53亿kWh,并使得二氧化碳的排放总量共减少了432万t。2007年,我国颁布《节能发电调度办法实施细则(试行)》,旨在按机组类型调整调度顺序,引导企业发展高效清洁环保机组,淘汰和改造低效率、高能耗、高排放的机组,以降低温室气体的排放。根据《节能发电调度办法》的规定,同类型发电机组按照能耗水平由低到高排序,以节能为先;能耗相同时,按污染物排放水平从低到高排序:该节能调度规则有利于火电行业低碳化发展,低能耗、高效率的发电机组优先上网,煤耗高、效率低的小火电机组少发电甚至不发电。这一政策的实施,不仅减少了大量污染污染物及二氧化碳排放,而且体现了大容量、高参数、高效率机组的竞争优势,同时引导了火电产业未来低碳、高效的发展方向。 (3)发展低碳电力技术提高燃煤发电能效 技术是经济发展的重要保障,低碳电力技术是火电行业的低碳化发展的核心要素。在我国陆续颁布的能源、电力政策中都对发展低碳电力技术作出了规划,有关政策如表4所示

2.2 产业技术 超临界与超超临界机组发电技术是目前发展较成熟、高效、经济的发电技术。火电厂超超临界机组和超临界机组是指锅炉内工质(水)的压力和温度大于22.129MPa、374.15℃的机组,炉内蒸汽温度不低于593℃或蒸汽压力不低于31MPa称为超超临界机组:我国各类火电机组技术、经济性比较如下表5所示。

由上表可见,我国超超临界机组的供电效率为45.01%,比亚临界机组提高了7.2%,供电标准煤耗为272.7gce/kWh,比亚临界机组降低了120.3gce/kWh。目前全世界燃煤火电的平均供电效率为32%,在此热效率下,每kwh排放l200g二氧化碳。如采用供电效率为45%的超超临界机组,每kWh排放二氧化碳7809,比世界平均水平低35%。此外,超超临界机组的工程单位造价比亚临界机组低18.50%,可见,超超临界机组的经济性也优于亚临界机组。我国超临界、超超临界机组发展较晚,但在一系列政策的支持下,超临界与超超临界发电技术发展迅速,2004年,我国首台国产化600MW超临界机组在华能沁北电厂投入商业运行,2007年8月,我国首台600MW超超临界机组在华能营口电厂投入商业运行,2006年11月,我国首台1000MW超超临界机组在华能玉环电厂投入商业运行。随着我国超临界、超超临界发电技术的不断成熟,超临界、超超临界机组比例明显提高,至2014年,我国单机容量100万kW的超超临界火电机组有69台,位居世界首位。 2.3 产业市场机制 火电行业的低碳发展需要设计合理的市场机制,激励市场中各利益主体积极参与碳减排。目前中国碳交易市场还处于萌芽期,到2017年中国将形成统一的碳交易市场,全国碳交易总量将达到50亿t,是欧盟排放交易体系的2.5倍,成为全球最大的碳市场。我国的碳交易将采用两种机制,分别为基于项目的清洁发展机制(CDM)和基于配额的自愿减排交易机制。 根据《京都议定书》关于清洁发展机制(Clean Development Mechanism,CDM)的规定,允许负有减排义务的发达国家投资者(包括政府和私人经济实体)向不具有强制减排义务的发展中国家投资有利于可持续发展的温室气体减排项目,据此获得“核实减排量”,发达国家可以用所获得的核实减排量来抵减本国的温室气体减排义务,从而形成一个发达国家用资金和技术与发展中国家进行排放权交易的市场机制。 我国基于配额的自愿减排交易机制下的碳交易产品有配额和减排量两类现货交易。(1)配额由试点地区政府发放,分为无偿发放和有偿发放。无偿发放就是政府直接将配额发放到控制排放企业履约账户内;有偿发放指政府根据市场运行情况不定期对预留的配额进行拍卖,属于碳交易的一级市场。(2)中国核证减排量(CCER)是国内自愿减排项目产生的减排量,此类项目与清洁发展机制(CDM)项目开发模式相似,项目的地理位置可以是中国境内的任何地方,产生的CCER可以在所有试点省市内流通,同时允许CDM项目产生的自愿减排量以一定比例抵消碳排放配额。 3、火力发电的未来 在本文1.5中通过发达国家电源结构变化以及我国未来的能源政策导向的分析,得出未来我国火电产业将进入衰退期。根据中国电力企业联合会预测,到2020年,火电装机容量占总装机容量61%,2030年下降到51%,到2050年进一步下降至38%;而新能源装机占比持续上升,到2050年,新能源装机占比已上升至33%,我国电源结构逐渐从化石能源为主向非化石能源为主转型,电源结构变化情况与发达国家相似。装机容量方面,到2050年,火电装机容量低于2030年水平,出现负增长,火电产业规模开始缩小。可见,2030年以后,我国火电产业逐渐进入衰退期。 在未来的成熟期及衰退期,火电产业将在产业需求的导向下继续演化。2030年以前,我国火电产业仍处于成熟阶段,装机容量占比仍在50%以上。随着我国经济的稳定增长,电力需求也将进一步扩大,火电产业仍有为经济增长提供电力保障的需求。但随着我国经济进入新常态,产业结构调整,高能耗、高污染的产业面临转型升级,火电作为传统高耗能产业,影响社会经济的可持续发展,也将面临向清洁、高效的方向转型升级。此外,未来我国风电、光伏等新能源装机将进一步提升,但是由于风、光等资源不稳定的特点,新能源大规模并网后影响电网的可靠性,需要火电提供辅助服务,以维持电网稳定运行,因此未来火电还需要支撑新能源的发展。未来处于产业需求导向,我国火电产业发展方向为: (1)火电产业成熟阶段仍处电源主导地位 (2)火电产业向清洁高效方向发展 (3)火电支持清洁能源发展 4、结论 从产业生命周期角度,我国火电产业分为四个阶段:导人期、成长期、成熟期与衰退期。1882―1978年,我国火电产业处于导入期,火电产业发展处于探索阶段;1978--2008年,火电产业处于成长期,随着电力体制的改革,火电产业竞争逐渐激烈,装机容量增速提高,产业规模迅速扩大;2008―2030年,火电产业处于成熟期,产业增速稳定,在电源结构中占主导地位;2030年以后,火电产业进入衰退期,装机容量减少,产业规模缩小,我国电源结构转向以非化石畿源为主。 我国火电产业的演变受各阶段不同产业需求的推动。近年来随着温室气体对气候环境的影响加剧,二氧化碳排放较高的火电产业向低碳化方向转型。我国政府从产业政策、技术、机制等方面采取措施,推动火电产业转型。未来一段时间,火电仍在电源结构中处于主导地位,随着我国电力需求将进一步扩大,火电仍将为大部分电力供应提供保障。同时为缓解火电发展对环境的影响,实现社会经济的可持续发展,火电产业将逐渐向清洁、高效方向转型。此外,随着可再生能源的进一步发展,火电将为其发展作支撑。 |