电力行业深度报告:煤电去产能步入正轨 电力重组和自备电厂清理提速

时间:17-11-14来源:中国电力化工网 点击: 次

电力行业深度报告:煤电去产能步入正轨 电力重组和自备电厂清理提速电力行业近况 电力增速换挡,煤电产能过剩问题显现。2004年-2011年间,用电需求尚处于高速增长阶段,产能过剩问题并未凸显,但随着用电量的增速逐步趋缓,2015年增速仅为0.5%的情况下,各类电源之间的竞争愈发明显。

2016年电力企业盈利出现断崖式下滑后,产能过剩问题不得不正视。 国家能源局在今年4月发布了《2020年煤电规划建设风险预警的通知》,将除了河南、湖北、湖南、江西、安徽和海南外的其他省份都列为红色预警省份,要求暂缓核准、暂缓新开工建设自用煤电项目,并合理安排在建煤电项目的建设投产时序

利用小时自2011年呈下跌趋势。根据中电联发布的《中国电力行业年度发展报告(2017)》综述部分提供的数字来看,五大发电集团(华能、华电、国电、大唐、国电投)在2016年电力业务收入同比下降7.3%,电力业务利润同比下降42.6%,其中火电业务利润大幅下滑58.4%。

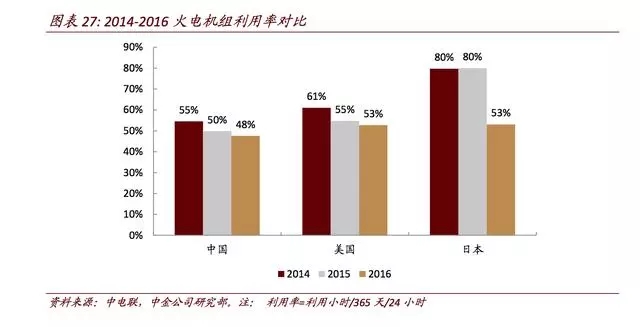

个中原因除了煤价从2016年下半年一路崛起外,国内大部分省份都面临着产能过剩,机组利用率低而电力备用率高于标准值的现象。 火电机组的利用小时逐年下滑至2016年的4,165小时,低于可行性报告设计的5,500小时,也低于海外(美国,日本,韩国)火电机组利用小时。

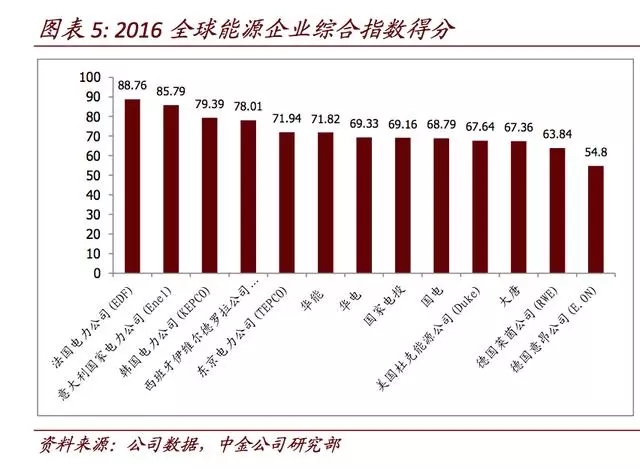

对标国外同类能源公司,规模占优但效益仍落后。 华能集团与世界同类能源企业对标报告(2016)中选取了13家国内外同类能源企业按规模、业绩、社会贡献等指标进行分析,数据显示我国的五大发电集团虽在规模上有明显的优势,但经营业绩和效益较国外电力企业仍有较大的差距。 就五大发电集团中,华能在国内同业中综合指标排第一,但在13家公司排名中,稳定在5或6位。

煤电行业去产能刻不容缓 2016年政策方向初露端倪。2016年上半年,政府开始重视对煤电产能的控制。2月22日,国家能源局召开全面深化改革领导小组会议,要求严格控制煤电产能扩张。 在4月下发《关于进一步做好煤电行业淘汰落后产能的通知》、《关于促进我国煤电有序发展的通知》以及《关于建立煤电规划建设风险预警机制暨发布2019年煤电规划建设风险预警的通知》,对各省的煤电的建设情况作出了预警指示,宣布取消、缓核、缓建及淘汰13省的部分煤电产能。

但是这一系列的动作尚未涉及真正的具体淘汰目标,更多地旨在呼吁控制新增产能。然后正是在2016年的11月,第一次下达了具体的2016年煤电行业淘汰落后产能目标任务的通知,计划淘汰容量总计491.8万千瓦,其中陕西占比最大,达到59.65万千瓦。 2017年供给侧改革大刀阔斧。2017年一系列具体项目列表和目标出台,将煤电去产能归为政府工作内容。1月,国家能源局电力司下发了对14个省份的十三五煤电投产规模的要求,预计推迟约1.27亿千瓦煤电建设至十四五。

在今年年初的工作会议上:李克强总理提出2017具体目标:淘汰、停建、缓建煤电产能5000万千瓦以上。 之后在8月,国家发改委、财政部、国家能源局等16部门近日联合印发《关于推进供给侧结构性改革防范化解煤电产能过剩风险的意见》,提出“十三五”期间,全国停建和缓建煤电产能1.5亿千瓦,淘汰落后产能0.2亿千瓦以上,实施煤电超低排放改造4.2亿千瓦、节能改造3.4亿千瓦、灵活性改造2.2亿千瓦,全国煤电装机规模控制在11亿千瓦以内。

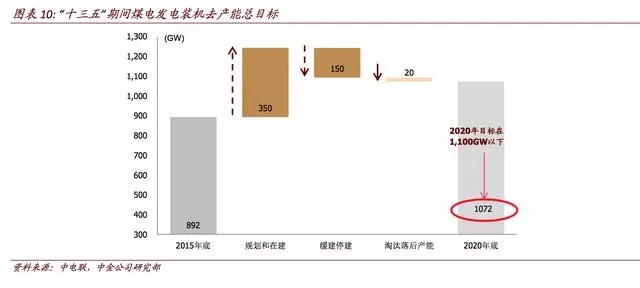

截止2016年底,全国纳入规划和核准在建的项目约为350GW,16年9月政府第一批取消项目量是12GW,今年年初政府要求停建缓建共计127.7GW,但是在实际执行中面临若干项目已经开工率超过30%,因此我们估算在上半年实际执行中应该只有10GW项目被真正停建。 若加上9月政府工作目标(停建35GW+缓建55GW),则还有238GW可建设。我们预计要达到十三五停建缓建150GW的目标,在2018~2020年仍需喊停约38GW项目,而如果要达到2020年小于1100GW的目标需要再停23GW的项目(已经包含20GW的淘汰落后产能关停计划)

环保趋严加速煤电产能淘汰:违规自备电厂逐步纳入清理范围,为火电发电腾出空间 近年来,政府对内有降低雾霾改善环境的压力,对外有实现排放指标的承诺,环保问题成为各个行业发展的重要条件。

电力方面,在今年2月环保部牵头4部委6省市联合印发的《京津冀及周边地区2017年大气污染防治工作方案》中,对火电行业实行了排污许可证的控制制度。按照监管计划,发证后及时开展监管执法。 依据排污许可证对火电企业检查落实情况,审核排污单位台账记录和许可证执行报告,检查污染防治设施运行、自行监测、信息公开等排污许可证管理要求的执行情况,确保按证排污。

政策频出,自备电厂进入清理环节,面临环保改造和缴费双重压力,或利好统调电厂。 从2015年12月起,发改委和能源局对自备电厂的监督逐步加强,在今年7月会同工信部、财政部、环保部赴新疆、山东、内蒙古、江苏、广西、甘肃等地开展了燃煤自备电厂规范建设及运行专项督查,调研燃煤自备电厂的基本情况、燃煤自备电厂承担社会责任情况及燃煤自备电厂的达标排放情况。

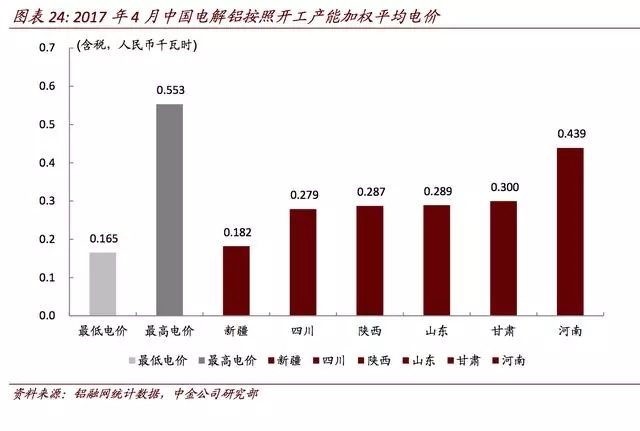

电解铝用电成本情景预测 电解铝行业主要集中在新疆、山东、内蒙古、四川、河南等省份。 根据铝融网的统计,电解铝平均开工产能的平均电价约在0.165-0.553元/千瓦时,其中新疆电解铝用电成本最低0.182元/千瓦时,而河南成本最高约0.439元/千瓦时。

新疆和山东地区自备电厂配备占比高,新疆和山东自备电厂成本约0.15元/千瓦时和0.2-0.3元/千瓦时,而河南地区的电解铝配有自备电厂的占比较低,电力成本在0.4-0.5元/度。 在不计算环保改造费用的情况下,山东和河南当地自备电厂用低成本加上农网还贷资金、国家重大水利工程建设基金、大中型水库移民后期扶持资金、可再生能源电价附加以及其他城市事业费,山东缴费后的自备电厂电价较当地直购电电价仍有33%的优势,而河南地区的优势仅为8%。

根据国家质量监督检验检疫总局的公开信息,工业企业采取招标方式,由环保企业对机组实施改造(如湿法脱硫、布袋除尘等),每台机组的改造费用都在数千万甚至过亿元。 考虑到潜在的追缴之前拖欠的各类社会责任和繁复的节能排放改造,环保督察的趋严或可推动直购电的开展,利好公用电厂的效益。

去产能影响 煤电去产能已经阻止利用小时数继续下跌的趋势。2016年火电利用小时降至4,165小时,低于机组设计利用小时5,500小时以及发达国家水平(2016年美国:4,617小时/日本4,643小时),但是2017年截至8月火电利用小时2793小时,同比回升2.3%,已经出现止跌。

我们认为在去产能的严格调控下,煤电存量机组的利用小时有望进一步回稳,但考虑到以下3个因素回到4,500小时将遇到挑战,主要是煤电仍然面对其他电源的竞争,并且发电优先级较低,因此去产能并不一定意味着获得市场空间: 能源结构转换,可再生能源保障发电,煤电进行灵活性改造,积极参与调峰。 “十三五”用电需求趋稳在3.6%-4.8%,低于“十二五”期间的6.27%。 自备电厂淘汰过程缓慢,且可选择缴费和改造保留发电权。

我们测算如果2020年中国的用电需求达到7.8万亿度电(我们现在的测算为7.4万亿度电)将会使得火电利用小时回到4500小时。 但是同时需要注意我们在测算中使用的风电利用小时2000小时和核电7000小时的假设仍然表示,这两种电源存在限电影响。 因此考虑到执行可再生能源和核电的保障性消纳政策的优先性,那么我们认为火电利用小时未来的合理水平可能更接近4200小时。

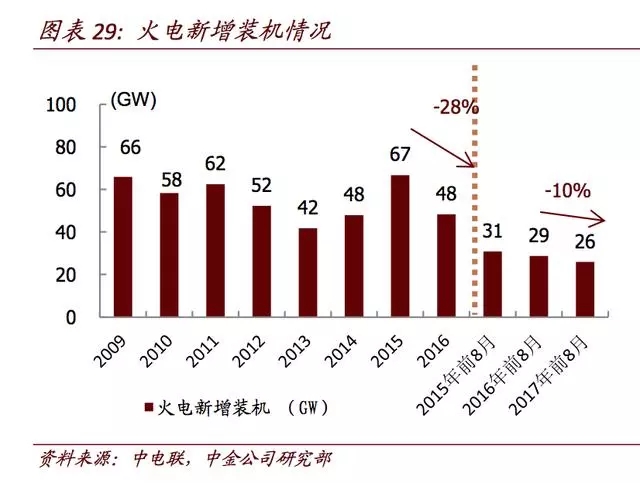

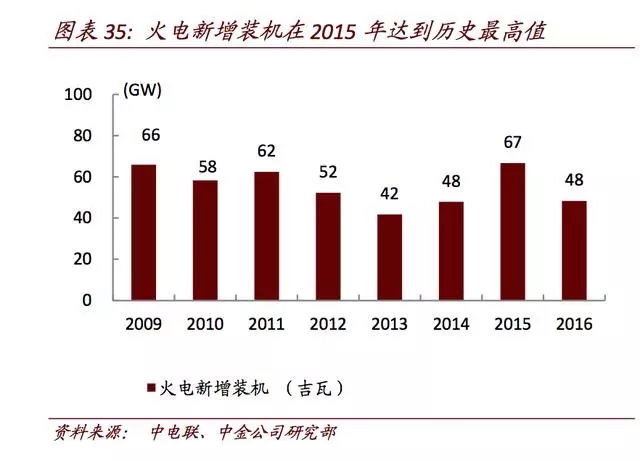

但有助于降低资本开支及负债;新增火电投资及投产规模控制初见成效。 从政府2016年开始严格控制煤电新增产能后,火电新增装机从2015年的67GW下降28%至2016年的48GW,火电投资也实现同比下降16%至1,174亿元。 而中电联发布的2017年前8个月的数据来看,这两个指标进一步得到了有效的控制,分别同比下降10%/7%。

考虑到150GW的停建缓建,将使得电力行业减少4800亿的贷款规模(相当于目前行业总有息负债的10%),而我们看到上市公司层面,今年龙头火电公司,比如华能和华润在减少资本开支之后已经可以见到正现金流,而明年大多数火电公司都将完成正现金流的改善。

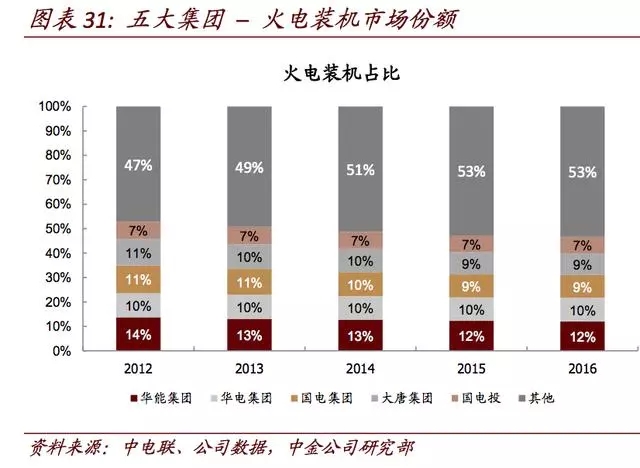

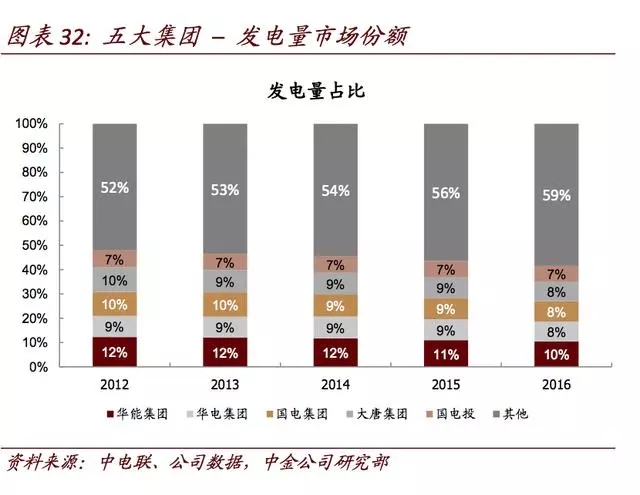

小机组关停等举措使得行业集中度回升。五大发电集团的市场份额不断缩减,从2012年火电装机和总发电量占比53%/47%,逐年下降至2016年47%/41%。 然而从2016年三季度起,沿海六大电厂的煤耗占比出现回升态势,从11%上升到13%。

我们进而计算了2016/2017年上半年五大发电集团旗下的上市公司以及上海电力和浙能电力在沿海省份的火电发电量数据,以及占全国沿海省份总火电发电量比例,发现占比也从2016年上半年的31%上升到2017年上半年的33%。我们认为行业集中度的回升或是小机组关停举措的结果 整合重组的机会 在2016年12月召开的中央经济工作会议中要求电力等七个行业在国企改革中迈出实质性步伐。 为了响应政府解决燃煤发电企业间竞争加剧的问题(如重复性建设和严重内耗)并进一步推动供给侧改革(关停落后产能),电力企业之间或进行重组。

当前发电企业面临的问题: 过度投资:2014年中央下放火电新项目审批权至升级政府,迎来了电力投资热,2015年火电新增装机达到66.78GW。目前在建和纳入规划的发电装机容量为350GW。 杠杆高:2015/16年,五大发电集团的资产负债率达到82%左右,已超过国企80%的限定红线,与海外目前同样受财务问题影响的EDF和东京电力类似80-85%,但是高于西班牙Iberdrola和韩国电力公司的50%-65%。 回报率低:2016年,五大发电集团的ROE为-1-4.9%。由于煤价上涨,ROE较2015年下降了7-10个百分点。而海外电力在2015/2016年的核心ROE水平稳定在9-10%。

我们认为以下几个方面改善公司的经济效益: 1) 减少同业竞争,降低过度投资和负债,提升话语权-横向重组(电电重组) 当前五大发电集团仍占电力行业市场份额的半壁江山。 通过梳理发电集团旗下的上市平台,我们发现除了地区型上市平台外,每一发电集团都具备一家传统火电上市公司和一家新能源上市公司。 经过对五大发电集团地理分布的分析,可以看到五大发电集团旗下上市公司在分布上有所重合,其中6个省份的竞争尤为激烈,包括河北,山西,内蒙古,江苏,浙江和广东。 发电集团可以通过有效的同类资产整合,改善众多发展雷同问题,增强区域话语权,在资产和盈利方面做大做强 2) 降低成本波动、实现上下游一体化布局 纵向整合(比如:煤电整合) 我们通过对于煤炭和火电两个行业综合去看,可以看到如果我们按照过去10年的煤电和煤炭的行业加总来看,ROE的区间是5%-15%,标准方差是3%,而煤电净资产回报率-5-13%,标准方差是5%,而煤炭的净资产回报率是0-24%,标准方差是7%。

如果我们将两个行业看成一个综合行业,那么行业的回报率将一直保持(仅15年例外)在政府对国企规定的5.5%的资本回报要求之上,并且回报的波动将会大幅的减少。 另外在今年的9月11日,国务院发布了《国务院关于支持山西省进一步深化改革促进资源型经济转型发展的意见》,其中要求促进产业转型升级,推进煤炭、电力、运输、煤化工等上下游企业进行重组或交叉持股,打造全产业链竞争优势,同时鼓励有条件的煤炭和电力企业着力推进煤矿和电站联营。

3) 业务扩张,寻找新的盈利增长点-跨电源重组(煤电vs.水电/核电等) 2017年,我国制定了到2030年非化石能源发电量(如水电、风电、核电和光伏发电)占电力供应的50%的发展目标。 因此,传统的发电企业在燃煤发电和水电增长方面面临着挑战(仅有少量河流具备发展新增水电装机容量的潜力)。 五大发电企业正在积极拓展新业务,特别是在核电领域,如原中国电力投资集团与国家核电技术公司(SNPTC)并为国家电力投资集团公司(SPIC)。 核电企业往往在前期的核能环节具备优势,而火电企业在最后的发电环节经验更丰富,煤核的结合将可以弥补核电企业在此环节相对短板,进一步提高发电效率。

同时核电企业ROE水平较为稳定。法国电力公司(EDF)在全球共有132.3GW在运机组,其中72.9GW为核电,占全部装机的55%,其余的23%为火电,22%为水电和新能源。

2014-2016年该公司的ROE分别稳定在10.5%/10.6%/10.1%。而中广核电力(纯核电运营标的)在2014-2016年的ROE分别为13.7%/11.4%/12.4%。煤电和核电的合并或可帮助煤电企业提升资产回报率。 |