8月煤炭行业月度分析:煤价稳中有涨 原煤生产增速放缓

时间:17-10-18来源:中国电力化工网 点击: 次

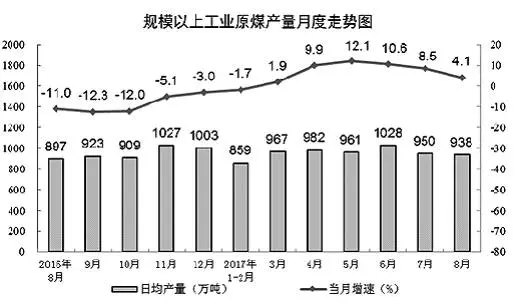

8月煤炭行业月度分析:煤价稳中有涨 原煤生产增速放缓8月份,我国规模以上工业能源生产总体平稳,煤油气电涨跌各异。其中,原煤产量增速有所放缓,原油生产降幅略有扩大,原油加工量增速明显回升,天然气生产持续快速增长,电力生产增速回落。截至7月底,煤炭去产能已经完成全年目标任务量的85%,对标去年同期的47%,不管是“质”还是“量”上均有较大幅度提升。减量置换指标交易制度取得重大突破,全国参与指标交易的煤炭产能超过5000万吨,既引导过剩产能加快退出,又为发展优质产能腾出空间,为“十三五”乃至更长时期煤炭行业结构优化升级探索了可行路径。 一、原煤生产增速放缓 8月份,全国原煤产量2.9亿吨,同比增长4.1%,增速比7月份回落4.4个百分点;较上月减少361万吨,环比下降1.23%;日均生产938.0万吨,比7月份减少11.6万吨。1~8月份,原煤产量23.0亿吨,同比增长5.4%,增速与前7月持平。 1~8月,煤炭采选业固定资产投资1682亿元,同比增长0.1%;其中,煤炭民间投资913亿元,同比下降8.2%。

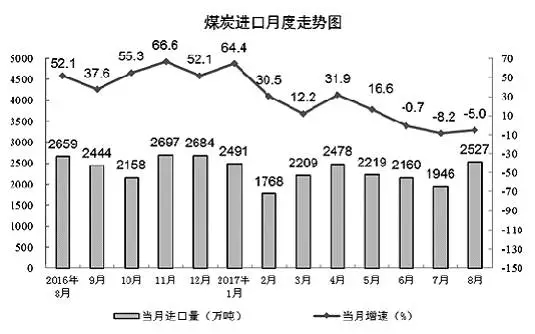

(数据来源:国家统计局) 二、全国煤炭进口降幅收窄 8月份全国进口煤炭2527万吨,同比减少132万吨,下降5%;环比增加581万吨,环比大增29.9%;煤炭进口额为19.6亿美元,同比增长43.1%,环比增长22.5%。1~8月份,全国共进口煤炭1.8亿吨,同比增长14.2%,累计进口金额148.8亿美元,同比增长94.6%。8月份出口煤炭6万吨,同比下降92.1%,环比下降87.5%;煤炭出口值为1144.6万美元,同比减少78.1%,环比减少81.6%。1~8月份,中国共出口煤炭591万吨,同比增长4.3%,总金额81509.4万美元,同比增长90.9%。

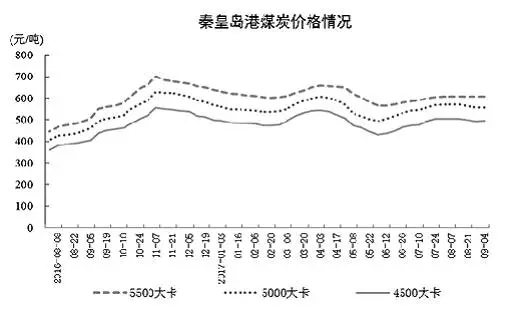

(数据来源:海关总署) 三、全国煤炭价格稳中有涨,利润总额同比增长 国家统计局8月14日公布2017年8月上旬流通领域重要生产资料市场价格变动情况,数据显示8月上旬全国煤炭价格稳中有涨。各煤种具体价格变化情况如下:无烟煤(2号洗中块)价格962.5元/吨,较上期上涨23.6元/吨,涨幅为2.5%。普通混煤(4500大卡)价格475元/吨,与上期持平。山西大混(5000大卡)价格为540元/吨,与上期持平。山西优混(5500大卡)价格为585元/吨,与上期持平。大同混煤(5800大卡)价格为615元/吨,较上期上涨2.19元/吨,涨幅为0.3%。焦煤(1/3焦煤)价格为1047.5元/吨,较上期上涨17.5元/吨,涨幅为1.7%。上述数据显示,8月上旬全国除部分动力煤价格维稳外,其余煤种价格均持续上涨,其中无烟煤、焦煤价格涨幅进一步扩大。

(数据来源:秦皇岛煤炭网) 1~7月煤炭开采和洗选业利润总额同比增长13.7倍。国家统计局8月27日公布,1~7月份全国规模以上工业企业实现利润总额42481.2亿元,同比增长21.2%,增速比1~6月份放缓0.8个百分点。1~7月份,采矿业实现利润总额2795.5亿元,同比增长7.9倍;电力、热力、燃气及水生产和供应业实现利润总额2272.6亿元,下降25.3%。1~7月份,在41个工业大类行业中,煤炭开采和洗选业利润总额同比增长13.7倍。 四、8月全国铁路煤炭发运量1.81亿吨,同比增长15.3% 8月份,全国铁路煤炭发运量1.81亿吨,同比增长15.3%。1~8月发运煤炭14.3亿吨,同比增长17.9%。8月末,全国重点电厂存煤5663万吨,可用14天。 2017年8月,大秦铁路公司核心经营资产大秦线完成货物运输量3843万吨,同比增加32.2%。较上月增加209万吨,增长5.75%。8月份日均运量124万吨,较7月份的117万吨增加7万吨。大秦线日均开行重车85.6列,其中:日均开行2万吨列车57.5列。2017年1~8月,大秦线累计完成货物运输量28480万吨,同比增加34.33%。 大秦线运量也相应大增,促使大秦线1~7月份的日均发运量达到114万吨;今年6、7月份,日均发运量分别达到119、117万吨,接近大秦线巅峰时的运输水平。 2017年8月份,煤炭需求平稳增长,当月供给量低于需求量,煤炭供求朝偏紧方向发展,煤炭市场价格持续上涨,煤炭市场景气状况比上月继续好转。进入9月份,虽然煤炭需求季节性回落,但市场预期增温、煤炭价格上涨,预判市场景气继续回升的可能性大。 五、国际煤炭需求由降转升,煤炭价格触底攀升 1、世界煤炭消费量降速放缓,需求回暖迹象显现 2011年开始,全球煤炭消费量增速呈逐年下滑趋势,2015年和2016年世界煤炭消费量分别为37.85亿吨油当量和37.32亿吨油当量,同比增速分别为~2.7%和-1.4%,世界煤炭消费量降速放缓。中国、印度真正影响全球煤炭市场需求。随着全球煤炭消费重心逐渐由欧洲、北美东移至亚洲,2016年亚太地区煤炭消费量已接近全球总量的73.8%。在亚洲,日本、韩国作为传统的煤炭进口国需求相对稳定,越南、马来西亚等东盟国家增长虽然强劲但是基数仍然偏小,中国和印度两大新兴经济体合计消费占比全球61.6%,能够真正影响全球煤炭市场的需求。 2、全球80%左右的新建燃煤电厂位于亚洲地区 需要注意的是,目前包括日本、印度、韩国等国家正在筹备大规模的燃煤电厂项目,全球80%左右的新建燃煤电厂位于亚洲地区。英国能源和气候情报局的数据显示,全球在建燃煤发电厂中82%左右的电厂位于亚洲四大发展中经济体即中国、印度、越南和印度尼西亚。根据英国能源和气候情报局的数据,截至2016年底,全球在建燃煤电厂718座,其中,384座位于中国,149座位于印度,印尼和越南在建燃煤电厂分别为32座和24座,全球其他国家在建煤电厂129座。 3、国际煤炭价格触底攀升 (1)国际动力煤价格 国际三大港口煤价已恢复到2012年的水平。截至2017年9月7日,ARA指数同比上涨45.7%至89美元/吨;理查德RB动力煤FOB指数同比上涨37.6%至91.38美元/吨;纽卡斯尔NEWC动力煤FOB指数同比上涨38.2%至97.56美元/吨。 中国港口煤价大幅提升。截至2017年9月7日,广州港印尼煤(Q5500)库提价715元/吨,较2016年同比上涨20.2%;广州港澳洲煤(Q5500)库提价715元/吨,较2016年同比上涨220.2%。 2016年中国动力煤价格触底反弹,快速攀升。截至2017年9月6日,秦皇岛海运煤炭交易市场发布的环渤海动力煤价格指数(环渤海地区发热量5500大卡动力煤的综合平均价格)报收于580元/吨,较2016年同比上涨17.4%;截至2017年9月4日,由中国煤炭市场网发布的CCTD秦皇岛煤炭价格报收于606元/吨,较2016年同比上涨20.2%。 (2)国际炼焦煤价格 澳大利亚炼焦煤触底反弹,高位震荡。截至2017年9月8日,澳大利亚峰景煤矿硬焦煤中国到岸价220.5美元/吨,较2016年同比上涨25%;中低挥发分硬焦煤(澳大利亚产)中国到岸价185.25美元/吨,较2016年同比上涨11%。 中国港口炼焦煤:截至2017年9月7日,京唐港山西产主焦煤库提价(含税) 1600元/吨,较2016年同比上涨108%;连云港山西产主焦煤平仓价(含税) 1700元/吨,较2016年同比上涨93%。 中国产地炼焦煤:截至2017年9月1日,临汾肥精煤车板价(含税) 1580元/吨,较2016年同比上涨95%;兖州气精煤车板价1070元/吨,较2016年同比上涨62%;邢台1/3焦精煤车板价1430元/吨,较2016年同比上涨68%。 六、8月份重要政策和重大事件 1、煤电重组获得重要进展 8月28日,经报国务院批准,中国国电集团公司与神华集团有限责任公司合并重组,重组后新公司命名为国家能源投资集团有限责任公司。由此,一家总资产近1.8万亿元的国字号煤电集团横空出世,原有产业格局将迎来巨变。分析人士称,国电、神华这两大龙头企业的重组,势必影响行业运行格局,开启“合纵连横”的新阶段。 专家分析,整体来看,煤炭与电力领域的并购重组还将继续,未来有可能会出现3家中央发电集团与1家至2家煤炭集团的格局,进而防止非正常的垄断。此次“神电”重组有利于平抑煤炭和电力价格波动,优化行业资源配置,提升企业经济效益,从而有效缓解煤电矛盾。 2、我国将建煤炭最低库存和最高库存制度 8月28日,国家发展改革委就《关于建立健全煤炭最低库存和最高库存制度的指导意见(试行)》以及《煤炭最低库存和最高库存制度考核办法(试行)》,向社会公开征求意见。《指导意见》指出,当煤炭供过于求、价格下跌时,通过设立最低库存,引导煤炭产供需各方多存煤,有利于促进供需平衡;当煤炭供不应求、价格上涨时,通过设立最高库存,有利于防止产供需各方特别是中间环节囤积惜售,加剧市场失衡,造成价格剧烈波动,进一步发挥好库存的蓄水池和调节器作用,有利于促进煤炭价格稳定在合理区间。在惩戒方面,《考核办法》指出,一年内企业库存考核一次不达标的,纳入企业信用“灰名单”,进行重点信用跟踪监测,有关部门要对企业负责人进行约谈;两次不达标的,进行通报批评;三次及以上不达标的,纳入企业信用“黑名单”,对有关煤炭企业执行差别电价,并按比例实施减量化生产,对有关发电企业核减计划电量,并在参与电力交易上给予一定限制。 3、煤矿安全生产风险抵押金制度取消 国家安监总局消息,财政部、国家安全监管总局、中国人民银行印发通知,取消企业安全生产风险抵押金制度。通知强调,根据国家关于推进安全生产责任保险的有关规定,在矿山、危险化学品、烟花爆竹、交通运输、建筑施工、民用爆炸物品、金属冶炼、渔业生产等高危行业领域强制实施安全生产责任保险制度。有关单位在取消风险抵押金的过程中,要抓紧推进实施安全生产责任保险,做好政策衔接,避免出现制度真空。该通知印发后,《财政部国家安全生产监督管理总局关于印发〈煤矿企业安全生产风险抵押金管理暂行办法的通知〉》《财政部安全监管总局人民银行关于印发〈企业安全生产风险抵押金管理暂行办法〉的通知》同时废止(财建[2006]369号)。 4、为期三个月煤矿安全生产大检查展开 国家安全监管总局、国家煤矿安监局印发《煤矿安全生产大检查实施方案》。此次煤矿安全生产大检查的时间是2017年7月至10月。此次安全生产大检查的范围是全国所有煤矿以及上一级公司。其中,煤矿包括安全“体检”的正常生产煤矿,正常建设(新建、改扩建、技术改造、兼并重组)煤矿,责令停产停建整改煤矿,长期停产停建煤矿,列入淘汰落后、化解过剩产能退出规划(计划)尚未停产的煤矿。对长期停产停建煤矿,要严格落实盯守责任,严防违法违规生产建设。 5、多部委推进供给侧改革 防范化解煤电产能过剩 国家发展改革委、能源局、财政部、央行、国资委、工信部等16部委联合印发《关于推进供给侧结构性改革防范化解煤电产能过剩风险的意见》。主要任务包括,依法依规淘汰关停不符合要求的30万千瓦以下煤电机组(含燃煤自备机组);对未核先建、违规核准、批建不符、开工手续不全等违规煤电项目一律停工、停产,并根据实际情况依法依规分类处理;预警等级为红色和橙色的省份,不再新增煤电规划建设规模,2020年底前已纳入规划基地外送项目的投产规模原则上减半。同时,意见提到,“十三五”期间,全国停建和缓建煤电产能1.5亿千瓦,淘汰落后产能0.2亿千瓦以上,实施煤电超低排放改造4.2亿千瓦、节能改造3.4亿千瓦、灵活性改造2.2亿千瓦。到2020年,全国煤电装机规模控制在11亿千瓦以内,具备条件的煤电机组完成超低排放改造,煤电平均供电煤耗降至310克/千瓦时。 七、9月份煤炭市场景气指数预测 1、煤炭需求 快报数据显示,9月上旬全国火电量同比下降2.2%,而水电发电量同比增长23.3%;从耗煤看,9月上旬重点电厂日均耗煤比上月下降15.3%,同比下降2.9%;9月前22日沿海六大电厂日均耗煤比上月下降11.6%。预计9月份煤炭需求偏异指数将出现回落。 2、供求关系 9月份以来,煤炭需求进入淡季,水电出力有所恢复,电厂日耗水平下降,煤矿库存下降,港口、用户存煤出现上升,可见煤炭库存由上游向下游转移,总体上全社会库存或呈上升态势,供求关系朝平衡方向发展。预判9月份供应偏紧状况将有所缓解,供求平衡指数有望小幅回落。 3、市场预期 今年夏季高温直至入秋后“秋老虎”依然持续,今年上半年宏观经济增长好于预期达6.9%,1~8月全社会用电量增长6.8%,煤炭累计去产能超过4亿吨,今年已经完成目标的85%,自7月开始长达三个月的安全生产大检查使得煤炭产量受到一定影响;主产地煤炭产能释放缓慢,产量增长不及预期,煤矿库存下降;9月中旬以来沿海煤炭运价综合指数明显反弹,大秦线也将集中检修。所有这些因素导致煤炭供应偏紧,煤价居高不下,9月份煤价将会持续小幅上涨,煤炭出现“淡季不淡”局面,预计10月之后在东北地区进入供暖季、11月中旬北方整体进入供暖季后,煤价仍有上涨压力。 原文首发于《电力决策与舆情参考》2017年9月29日第35、36期 |