华能国际2018 年中报点评:火电遇良机 龙头最受益 ​

时间:18-08-02来源:中国电力化工网 点击: 次

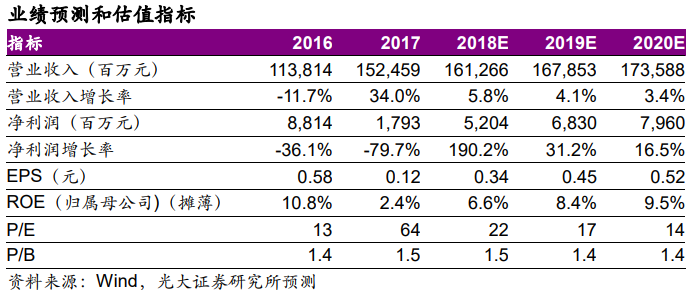

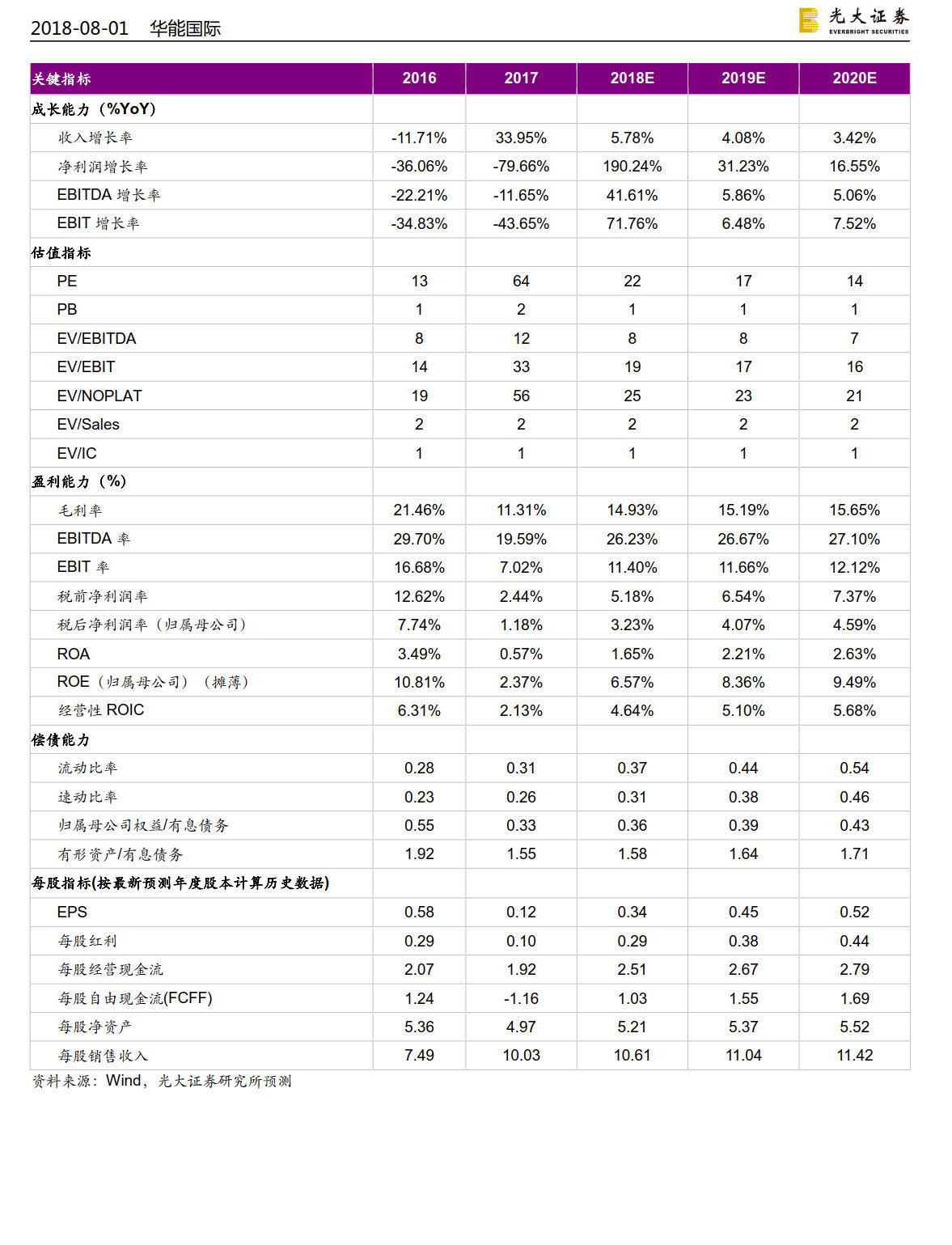

华能国际2018 年中报点评:火电遇良机 龙头最受益 ​ 事件:华能国际发布 2018 年中报,报告期内公司实现营业收入 824 亿元,同比增加 15.4%;归母净利润 21.3 亿元,同比增加 170%;对应每股收益为 0.13 元。 ◆Q2 平均结算电价环比回落导致业绩略低预期。 2018 上半年,公司单位燃料成本同比上涨 5.84%,煤价变化对火电机组盈利变化的影响暂可忽略。上半年公司整体盈利水平同比提升,但第二季度环比一季度出现小幅回落,主要源于平均结算电价环比下降约 0.01 元/千瓦时。公司机组上网电价自 2017.07.01 平均上调 1.26 分/千瓦时后没有新的变化,二季度平均结算电价的回落我们认为是市场化交易电量比例上升所致,该趋势接下来延续性并不强,特别是新电力定价机制即将实施。 ◆动力煤价旺季不旺,“逆周期”运行的火电弹性将显现。 进入 7 月以来,动力煤现货、期货价格均步入下行通道,我们认为动力煤价已呈现旺季不旺的态势,大幅上行的概率较低。当前我国宏观形势在去杠杆、外部贸易形势不稳等诸多挑战下出现了一定程度的波动,宏观偏弱这一现象逐步为市场所接受,此时的火电逆周期属性优势凸显。敏感性分析结果显示,华能国际业绩弹性最强。 ◆装机增长放缓,机组利用率提升。 在供给侧改革大环境下,公司放慢扩大规模脚步,主动实施电源结构调整,上半年仅有一些风电、光伏项目投产。而得益于旺盛的电力需求和平缓的水电出力,发电量同比增长 11.51%。 ◆行业各项改革加快推进,优质龙头将受益。 2018 年电力行业改革“三重奏”继续上演,新一轮电改在电价形成机制上有了重大突破,供给侧改革将自备电厂治理落到实处。公司发电装机资产优质,管理高效,市场竞争力强,受益改革方向。 ◆投资建议与估值评级: 根据公司项目进度和煤价情况,小幅调整盈利预测,预计公司 2018~2020 年的 EPS 分别为 0.34、0.45、0.52 元(调整前分别为 0.35、0.45、0.52 元),对应 PE 分别为 22、17、14 倍。上调公司目标价至 8.86 元,对应 2018 年 1.7 倍 PB 水平,维持“买入”评级。 ◆风险提示:动力煤价格超预期上行吞噬火电主业利润,社会用电需求超预期下滑拖累公司发电量等。

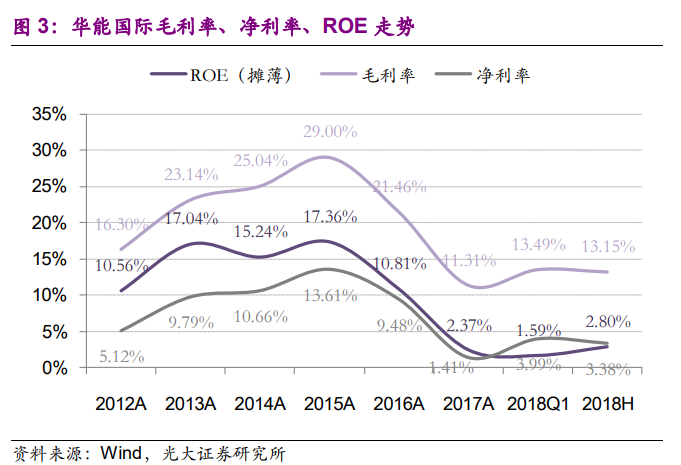

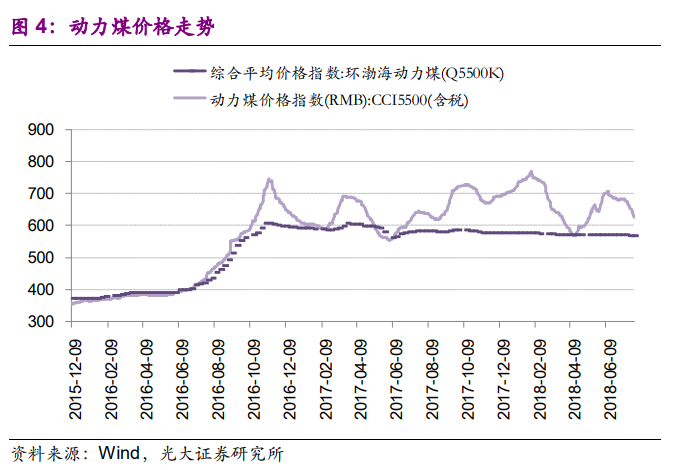

1、Q2 平均结算电价环比回落导致业绩略低预期 2018 上半年,动力煤市场价格涨涨跌跌,但综合平均价格同比、环比均变化较小。上半年,环渤海 5500 大卡动力煤综合平均价格指数的均值为 573(元 /吨),同比下降 17(元/吨),较 2017 年全年均值下降 12(元/吨);第二季度均值 571(元/吨),环比一季度下降 4(元/吨)。 2018 年上半年公司单位燃料成本同比上涨 5.84%,煤价变化对火电机组盈利能力的影响暂可忽略。 2018 年上半年公司实现毛利率 13.15%、净利率 3.38%,同比分别提高 1.66、1.93 个百分点;第二季度实现毛利率 12.78%、净利率 2.70%,环比第一季度分别降低 0.71、1.29 个百分点。 第二季度盈利水平环比下滑源于平均结算电价环比下降:上半年公司境内运行电厂平均上网结算电价为 0.41857 元/千瓦时,同比增长 2.72%;第一季度平均上网结算电价为 0.42355 元/千瓦时,经测算,环比第一季度下降约 0.01 元/千瓦时。公司机组上网电价自 2017.07.01 平均上调 1.26 分/千瓦时后没有新的变化,二季度平均结算电价的回落我们认为是市场化交易电量比例上升所致。

2、动力煤价旺季不旺 公司盈利水平将回升 国家发改委在《关于做好 2018 年迎峰度夏期间煤电油气运保障工作的通知》中强调加快推进煤炭优质产能释放,各产煤地区避免集中停产影响煤炭稳定供应。进入 7 月以来,动力煤现货、期货价格均步入下行通道,我们认为动力煤价已呈现旺季不旺的态势,大幅上行的概率较低,这将有助于走出底部的火电行业盈利水平持续回升。

3、火电“逆周期”属性凸显 龙头弹性最强 2018 年伊始,我国宏观形势相继在去杠杆、外部贸易形势不稳等诸多挑战下出现了一定程度的波动。相对于 2016-2017 年较为超预期的宏观形势,2018 年宏观偏弱这一现象逐步为市场所接受。 在煤-发电-电网产业链中,价格传导模式为“市场煤、计划电”,尽管电力行业改革逐步在将电价推向市场化,但当前综合电价市场化程度尚不高,煤炭价格波动难以有效传导至电价,这就导致了火电行业在宏观经济偏弱的时期,由于下游电力需求增速下滑导致煤炭需求偏弱、市场煤价下行,此时相对稳定的电价水平促使火电盈利能力提升,造就了火电运行的逆周期属性。在经济下行阶段,火电受益于成本敏感性高于电量敏感性这一特性,如图 6、图 7。

我们针对有电量数据披露的火电公司进行煤价的敏感性比较,在到厂标煤单价下降 20 元/吨的条件下,分别测算火电公司的盈利弹性,如表 1,华能国际 EPS 增厚幅度最为显著。

4、装机增长放缓 机组利用率提升 截至 2018 年 6 月 30 日,华能国际可控发电装机容量达 10442.5 万千瓦,权益发电装机容量达9189.4 万千瓦,较2017 年同期分别增加2.68%和1.21%。在行业供给侧改革的大环境下,公司放慢了扩大规模的脚步,主动实施电源结构调整,2018 年上半年仅有一些风电、光伏项目投产,装机增速显著放缓。

2018 年上半年,公司境内各运行电厂按合并报表口径累计完成发电量 2081.67 亿千瓦时,同比增长 11.51%;售电量 1963.87 亿千瓦时,同比增长 11.51%。上半年发电量显著增长得益于旺盛的电力需求和平缓的水电出力,第三产业和城乡居民用电是带动全社会电力需求快速增长的主因,近些年我国电力消费结构持续在变化、演进,电能替代也在推行之中,这使得宏观经济环境整体偏弱时期全社会用电量依然呈现出较快的增长。 5、行业各项改革加快推进 优质龙头将受益 2018 年电力行业改革“三重奏”继续上演,新一轮电改在电价形成机制上有了重大突破,供给侧改革将自备电厂治理落到实处。 国家发改委、能源局此前联合出台《关于积极推进电力市场化交易 进一步完善交易机制的通知》,明确要求:完善中长期合同交易电量价格调整机制,鼓励交易双方在合同中约定建立“基准电价+浮动机制”、随电煤价格、产品价格联动或随其他因素调整等多种形式的市场价格形成机制。目标是:有利于充分还原电力商品属性,理顺和打通电力及其上下游行业的价格市场化形成机制,形成全产业链价格联动、利益共享、风险共担、协同发展格局。我们认为,该定价机制是电价管制时期煤电联动政策与完全市场化定价之间的过渡,也是当下改革过渡期火电行业的福音。 2015 年新一轮电力体制改革推行以来,自备电厂治理逐步提上日程, 2015 年后国家发改委、能源局相继出台了一系列有关自备电厂监督整治的政策,直至 2018 年 3 月下发的《燃煤自备电厂规范建设和运行专项治理方案(征求意见稿)》,将自备电厂整治措施具体化,意在彻底解决自备电厂的问题,加快化解煤电行业产能过剩,力促供给侧改革见到实效。 我们认为,自备电厂整治将从两个方面加速去产能:(1)国家命令停建停运,清理违法违规燃煤自备电厂,淘汰燃煤自备电厂落后产能;(2)自备电厂规范化运营后成本增加,业主自愿关停,包括开始缴纳政府性基金及附加、系统备用费、政策性交叉补贴,进行环保改造,承担电网安全调峰及清洁能源消纳责任等。 自备电厂加速去产能,火电平均利用小时有望超预期提升。我们进行了简单测算:假设全国有 7000 万千瓦自备电厂可淘汰,这些机组在运时平均年发电小时为 6000h,则全部淘汰后全国火电平均利用小时数可增加 405h。在 4000h 成为“十三五”火电“新常态”的基础上,增幅相当显著。 6、期待央企整合带来新发展契机 继国电与神华、中电投与国家核电之后,市场对于电力央企重组仍有所期待。分析重组集团的业务结构,国电与神华合并体现出煤电一体化的整合路径;中电投和国家核电的合并体现出不同电源形式全覆盖的整合路径。 我们认为,电力央企整合主要考虑以下几点:一是做大做强,实现“走出去”;二是发挥产业链协同效应,实现稳定发展;三是应对行业供给侧结构化调整,发挥互补效应。从供给侧改革的主要目的出发,我们认为,电力央企整合路径在单纯扩大规模之外,更加注重业务布局的优化。 华能集团在规模上已立于行业之首,期待 2018 年继续推进的央企整合带给公司新的发展契机。 7、盈利预测与投资建议 根据公司项目进度和煤价情况,小幅调整盈利预测,预计公司 2018~2020 年的 EPS 分别为 0.34、0.45、0.52 元(调整前分别为 0.35、0.45、 0.52 元),对应 PE 分别为 22、17、14 倍;预计公司 2018~2020 年每股净资产分别为 5.21、5.37、5.52 元(调整前分别为 5.21、5.43、5.65 元),对应 PB 分别为 1.5、1.4、1.4 倍。公司作为央企发电上市公司,行业龙头地位彰显,煤价下行时的业绩弹性突出,享有部分估值溢价。提升公司目标价至 8.86 元,对应 2018 年 1.7 倍 PB 水平,维持“买入”评级。

8、风险分析风险方面,动力煤价格超预期上行

|